3 tygodni temu

3 tygodni temu

OLED umacnia pozycję lidera w globalnych inwestycjach w sprzęt do produkcji wyświetlaczy. Z najnowszych prognoz wynika, iż w latach 2023–2030 technologia ta odpowiadać będzie za 67% wszystkich wydatków kapitałowych w branży. Kluczowym impulsem jest zbliżająca się masowa produkcja paneli G8.7 IT OLED.

OLED dominuje w wydatkach do 2030 roku

Według raportu Counterpoint Research, obejmującego prognozy do 2030 roku, OLED będzie odpowiadał za 67% globalnych nakładów na sprzęt do produkcji wyświetlaczy w latach 2023–2030. LCD ma stanowić 30%, a Micro OLED 2%. Pozostała część przypada na inne niszowe technologie.

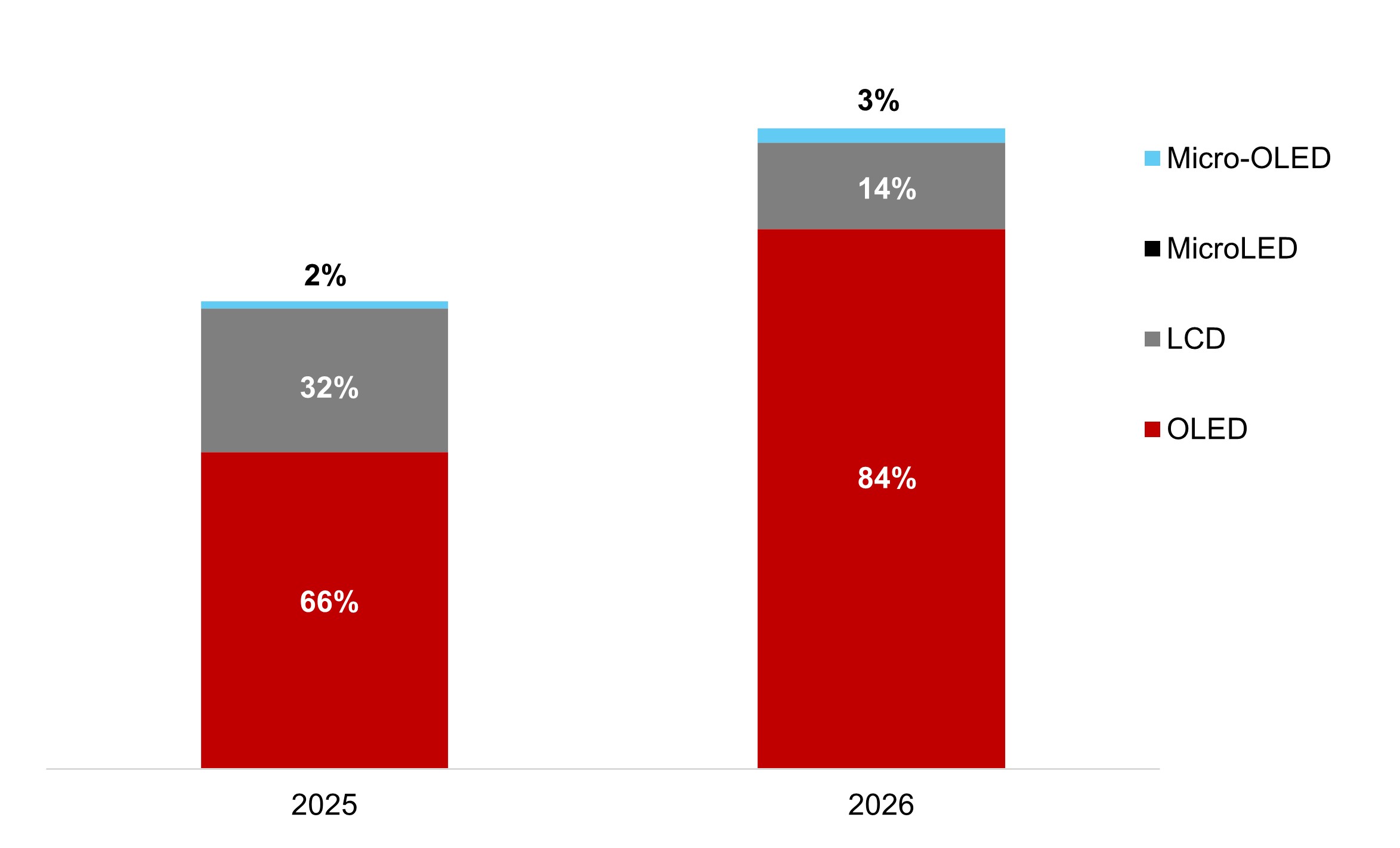

W 2026 roku globalne wydatki na sprzęt dla producentów wyświetlaczy mają wzrosnąć o 32% rok do roku. Struktura wzrostu jest jednak wyraźnie zróżnicowana. Inwestycje w LCD spadną o 45% r/r, podczas gdy OLED wzrośnie aż o 68%. To efekt przyspieszenia projektów związanych z generacją G8.7 IT OLED, realizowanych m.in. przez BOE w fabryce B16, China Star w projekcie t8 oraz Visionox w zakładzie V5.

Zamknięcie planowanej inwestycji G10.5 LCD w Indiach przez Adani Group i Foxconn potwierdza, iż ciężar rozwoju przesuwa się w stronę OLED. Jednocześnie w 2028 roku spodziewane jest krótkoterminowe odbicie w LCD za sprawą projektu G9.x o wymiarach 3370 × 1940 mm, przygotowywanego przez HKC.

Źródło: Counterpoint Research

G8.7 IT OLED, trzy technologie i wyścig o skalę

Kluczowym czynnikiem napędzającym rynek jest ustalenie metod osadzania pikseli dla paneli G8.7 o wymiarach 2290 × 2620 mm. Najwięksi producenci przyjęli odmienne strategie technologiczne.

Firmy Samsung Display i BOE wybrały technikę FMM, czyli osadzanie materiałów organicznych przez ultracienką metalową maskę. Visionox oraz LG Display postawiły na rozwiązanie bezmaskowe oparte na fotolitografii. China Star zdecydował się na druk atramentowy RGB, który pozwala nanosić materiały w formie ciekłej.

Jak podkreślił Jayden Lee, Associate Director w Counterpoint Research, metody depozycji dla G8.7 są już określone u głównych producentów, a Samsung Display i BOE planują rozpoczęcie masowej produkcji jeszcze w tym roku. Visionox i China Star przewidują rozpoczęcie instalacji sprzętu od czwartego kwartału 2026 roku.

OLED z niższym kosztem jednostkowym

Dynamiczny wzrost inwestycji w OLED jest związany z rosnącym zapotrzebowaniem na wyświetlacze do laptopów, tabletów i monitorów premium. Generacja G8.7 umożliwia bardziej efektywną produkcję dużych paneli, co poprawia uzysk i obniża koszt jednostkowy.

Dla dostawców sprzętu oznacza to kilkuletni okres wysokiej aktywności inwestycyjnej. Jednocześnie rynek LCD przechodzi w fazę selektywnych modernizacji i pojedynczych projektów, zamiast szerokiej ekspansji mocy.

W perspektywie do 2030 roku przewaga OLED w strukturze capex wskazuje, iż to właśnie ta technologia będzie wyznaczać tempo rozwoju całego sektora wyświetlaczy, zarówno w segmencie konsumenckim, jak i profesjonalnym.