1 rok temu

1 rok temu

Marzenie o jednej aplikacji, która załatwi wszystko – od płatności, przez zakupy, po sprawy urzędowe – na wzór chińskiego WeChata czy Alipaya, rozbudza wyobraźnię. Jednak czy polski rynek jest gotowy na taki „zalew” superaplikacji, jakie zdominowały Azję?

Analitycy ze Speednet studzą entuzjazm, wskazując na szereg barier: od specyficznych regulacji, przez głęboko zakorzenione przyzwyczajenia konsumentów, po technologiczną i strategiczną gotowość polskiego sektora bankowego.

Superaplikacja, jak sama nazwa może sugerować, to aplikacja zawierająca w sobie możliwości wielu innych, pozwalająca na przykład na załatwianie spraw urzędowych, dokonywanie płatności za rachunki, rezerwowanie podróży czy zamawianie jedzenia – wszystko z poziomu jednego interfejsu.

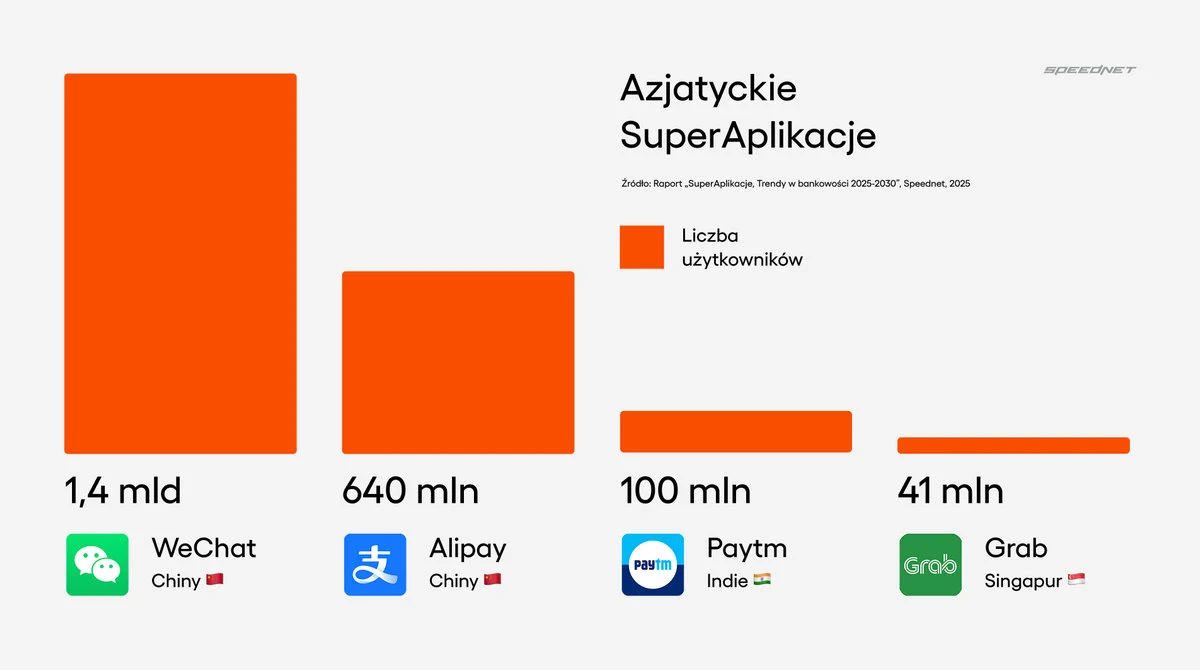

Giganci tacy jak WeChat (z ok. 1,4 miliarda aktywnych użytkowników miesięcznie, spędzających w aplikacji średnio 80 minut dziennie) czy Alipay zintegrowali setki usług. Podobnie działają Gojek w Indonezji czy Grab w Singapurze.

Azjatyckie super aplikacje / wykres: Speednet

Azjatyckie super aplikacje / wykres: SpeednetSuperaplikacje po europejsku

Europejska droga do superaplikacji wydaje się znacznie bardziej wyboista i ewolucyjna. Jak wynika z analiz rynku, Stary Kontynent, a wraz z nim Polska, podchodzi do tego modelu znacznie ostrożniej. Dlaczego?

Po pierwsze, regulacje. Unijne prawodawstwo, na czele z chroniącym prywatność RODO czy dyrektywami takimi jak PSD2 i aktem o rynkach cyfrowych (DMA), stawia przed twórcami bardzo rozbudowanych platform znacznie większe wymagania niż w Azji. Europejczycy znacznie więcej uwagi przywiązują do bezpieczeństwa danych, zwłaszcza w kontekście integracji informacji finansowych, osobowych i behawioralnych z wielu źródeł.

Po drugie, Europejczycy, po prostu preferują aplikacje, które mają ograniczone funkcje. W końcu często słyszy się, “że jak coś jest do wszystkiego, to jest do niczego”. Wizja jednej platformy dominującej cyfrowe życie może budzić obawy o monopolizację.

Co więcej, jak zauważają eksperci, podstawowa funkcja banku – płatność – choć niezbędna, nie jest przez użytkowników postrzegana jako szczególnie angażująca czy przyjemna. Budowanie całego ekosystemu usług wyłącznie wokół bankowości może nieść komunikat, iż „całe życie kręci się wokół pieniędzy”, co niekoniecznie trafia w gusta, zwłaszcza młodszych pokoleń.

Po trzecie, gotowość sektora bankowego. Choć polskie banki mogą pochwalić się wysokim poziomem zaufania, to zgodnie z raportem Speednet nie wszystkie są technologicznie przygotowane na rewolucję superaplikacji. Zaledwie około jednej trzeciej banków w kraju dysponuje infrastrukturą technologiczną pozwalającą na sprawną implementację tak zaawansowanych i zintegrowanych rozwiązań. Wiele instytucji wciąż opiera się na starszych systemach, których modernizacja jest kosztowna i skomplikowana.

Superaplikacje w polskim wydaniu: w którą stronę zmierzamy?

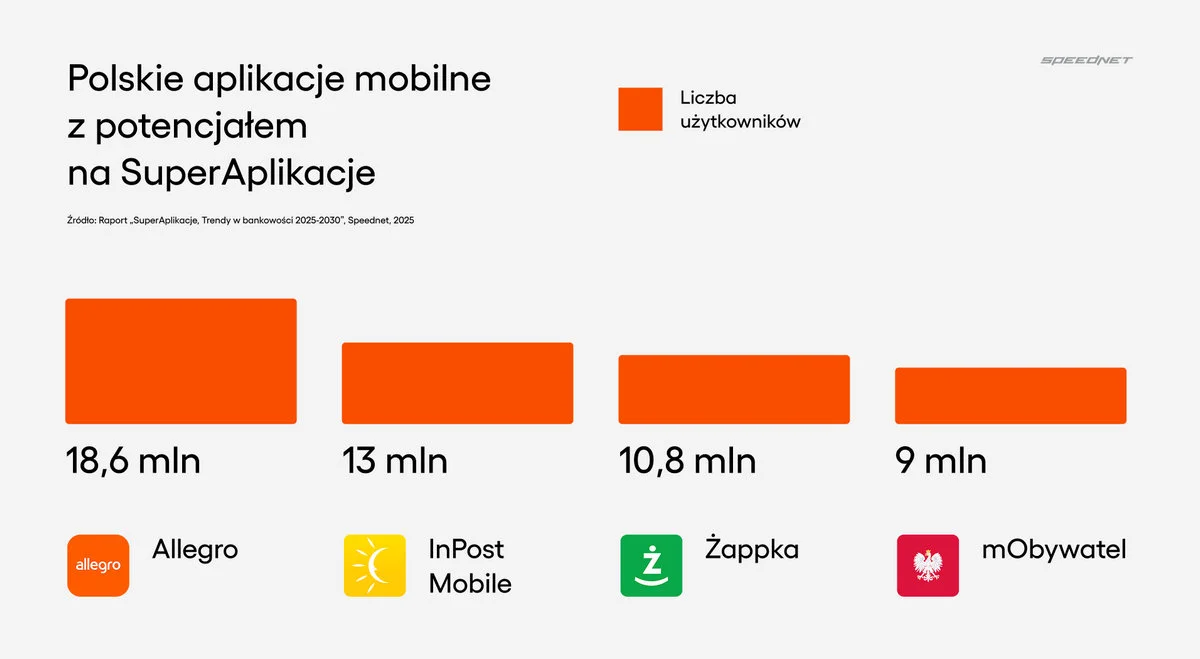

W kontekście polskiego rynku obserwujemy raczej ewolucję istniejących aplikacji bankowych i fintechowych w kierunku „modułowego, opartego na zaufaniu modelu superaplikacji”. Banki, wykorzystując wspomniane zaufanie, mogą stać się pośrednikami oferującymi dostęp do usług partnerów.

Superaplikacje w polskim wydaniu / wykres: Speednet

Superaplikacje w polskim wydaniu / wykres: SpeednetPrzykładami mogą być Revolut, systematycznie rozbudowujący swoją ofertę, czy belgijski KBC Mobile. Rośnie też popularność modeli „embedded banking” (bankowości osadzonej) czy „invisible banking” (niewidzialnej bankowości), gdzie usługi finansowe są integrowane w tle innych platform, stając się niemal niewidocznymi dla użytkownika.

Mimo tych wyzwań potencjał rynku mobilnego jest ogromny. Już teraz 86% Polaków korzysta z internetu na urządzeniach mobilnych, a oczekiwania dotyczące integracji i personalizacji usług stale rosną. Co ciekawe, pole do popisu mają tu nie tylko banki.

Duże platformy e-commerce i usługowe z ugruntowaną bazą użytkowników, takie jak Allegro (18,6 mln użytkowników), Żabka (z aplikacją Żappka i około 11 mln użytkowników) czy InPost (z InPost Mobile i ponad 13 mln użytkowników), a choćby mObywatel (ponad 9 mln użytkowników), wykazują duży potencjał i przede wszystkim chęć, by ewoluować w stronę azjatyckich gigantów. Czy tak się stanie? Cytując klasyka, “Na pewno, na pewno, pewnie, jasne, zobaczymy, czas pokaże“.

Temat superaplikacji został szerzej opisany we wspomnianym najnowszym raporcie firmy Speednet.

Źródło: mat. prasowe