4 godzin temu

4 godzin temu

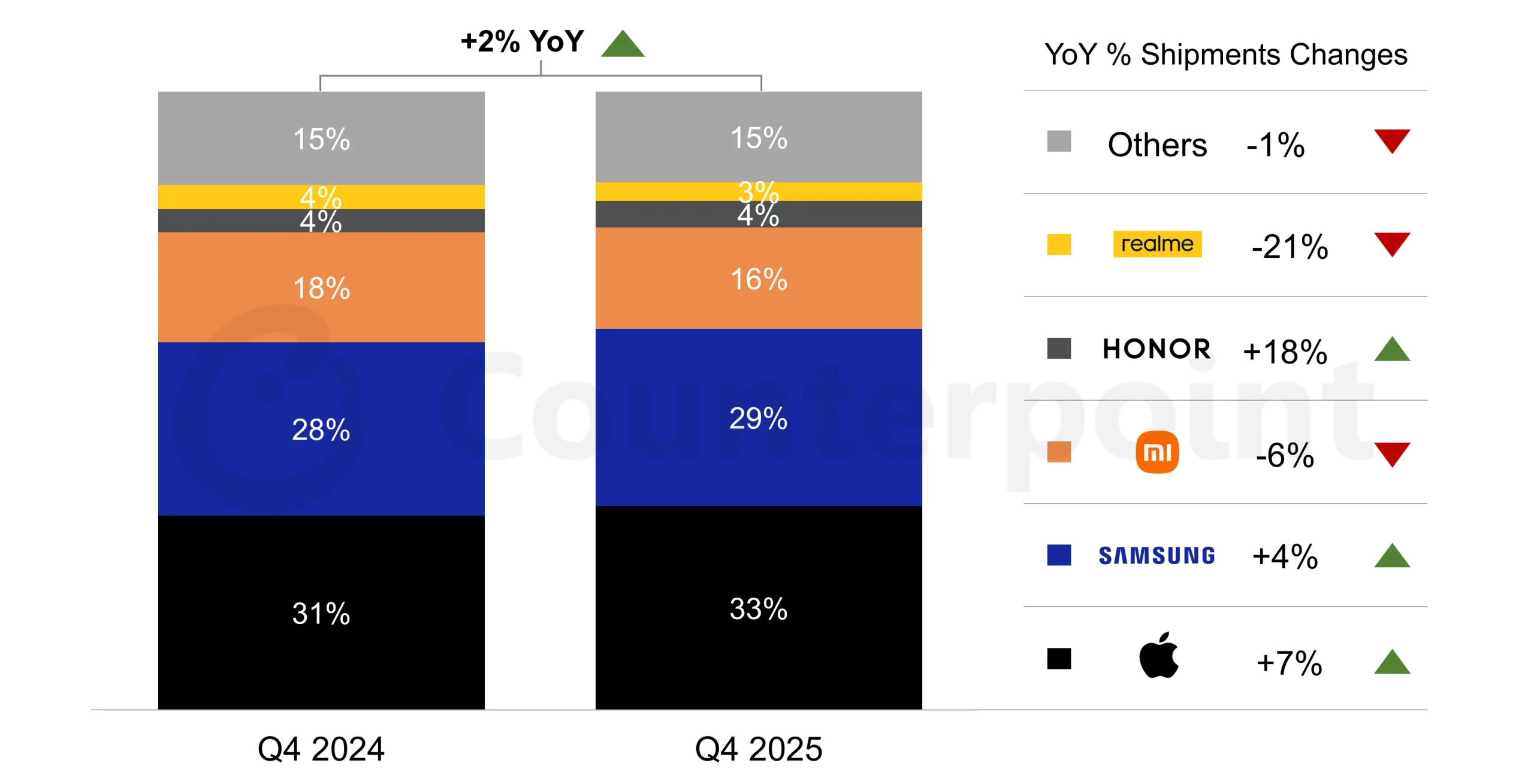

Europejski rynek telefonów wraca na ścieżkę wzrostu. W czwartym kwartale 2025 roku dostawy urządzeń zwiększyły się o 2% rok do roku, mimo trudnego otoczenia makroekonomicznego. Dane opublikowane przez Counterpoint Research pokazują, iż odbicie z poprzedniego kwartału nie było jednorazowym epizodem.

Apple liderem, Samsung umacnia pozycję

Największym beneficjentem poprawy koniunktury okazał się Apple. Dzięki wysokiemu popytowi na serię iPhone 17 producent zwiększył dostawy o 7% rok do roku. Udział w rynku wzrósł o 2 punkty procentowe do 33%, co oznacza wyraźne umocnienie pozycji w segmencie premium.

Tuż za nim znalazł się Samsung. Koreański koncern odrobił straty z końcówki 2024 roku i zanotował 4% wzrost dostaw. Jego udział rynkowy wzrósł do 29%, o 1 punkt procentowy więcej niż rok wcześniej. Samsung pozostaje liderem wśród producentów urządzeń z systemem Android i skutecznie broni pozycji w średnim oraz wyższym segmencie cenowym.

Źródło: Counterpoint Research

Xiaomi traci, Honor przyspiesza w Europie Zachodniej

Pod presją znalazło się Xiaomi. Producent odnotował 6% spadek dostaw, a udział w rynku obniżył się do 16%. Firma mierzy się z rosnącą konkurencją w Europie Zachodniej oraz silniejszą pozycją Apple w krajach Europy Środkowo Wschodniej. Dodatkowo seria 15T nie powtórzyła sukcesu poprzedniej generacji 14T, co przełożyło się na słabsze wyniki sprzedażowe.

Zupełnie inaczej wygląda sytuacja Honor. Marka kontynuuje dynamiczną ekspansję, zwłaszcza w Europie Zachodniej. W czwartym kwartale 2025 roku jej dostawy wzrosły aż o 18% rok do roku. To jeden z najlepszych wyników w całej stawce i sygnał, iż Honor skutecznie zagospodarowuje przestrzeń między segmentem premium a średnią półką.

Pierwszą piątkę zamyka realme, który zanotował 21% spadek dostaw. Udział marki w rynku wynosi w tej chwili 3%, co pokazuje, jak silna stała się konkurencja w niższych przedziałach cenowych.

Ceny pamięci mogą zachwiać rynkiem

Jan Stryjak, zastępca dyrektora w Counterpoint Research, ostrzega, iż wzrost cen pamięci może okazać się w 2026 roku czynnikiem destabilizującym rynek. Drożejące komponenty przełożą się na koszty produkcji, a to może oznaczać podwyżki cen urządzeń i ograniczenie popytu.

Rynek w Europie wchodzi w fazę selektywnego wzrostu. Konsumenci rzadziej wymieniają urządzenia, ale chętniej sięgają po modele droższe, wyposażone w funkcje oparte na sztucznej inteligencji oraz dłuższe wsparcie aktualizacyjne. jeżeli jednak presja kosztowa utrzyma się przez kilka kwartałów, producenci staną przed wyborem między marżą a wolumenem sprzedaży.