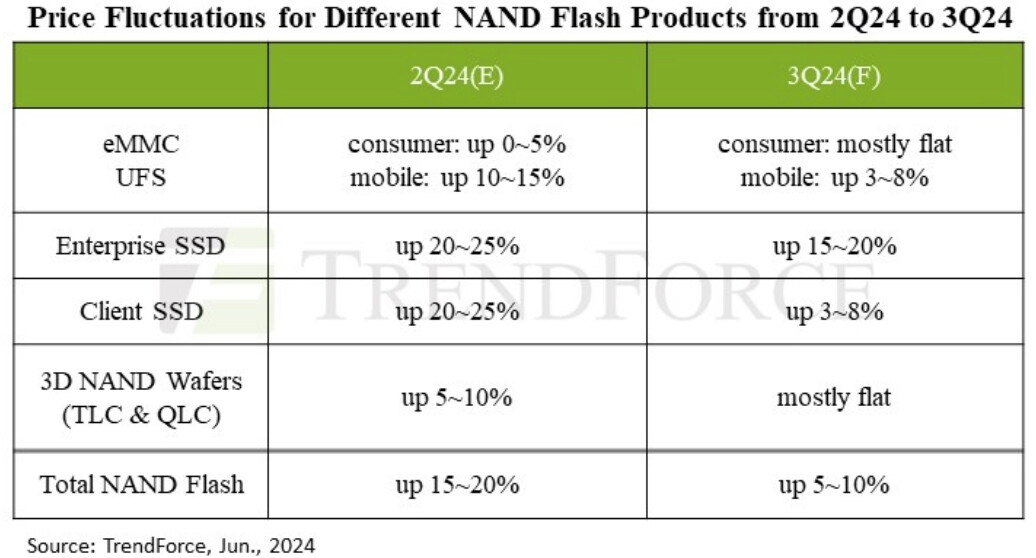

W tym roku ceny pamięci NAND Flash odnotowały solidne odbicie, ponieważ producenci utrzymywali produkcję pod kontrolą w pierwszej połowie roku, co pomogło im odzyskać rentowność. Jednak wraz z zauważalnym wzrostem produkcji i słabym popytem detalicznym ceny spotowe płytek znacznie spadły. Niektóre ceny płytek są w tej chwili o ponad 20% niższe od cen kontraktowych, co rzuca cień na trwałość przyszłych podwyżek cen.

W przypadku dysków SSD dla klientów, mimo iż sprzedaż notebooków wchodzi w tradycyjny szczyt sezonu, zachowanie klientów w zakresie zaopatrzenia pozostaje konserwatywne. Ceny produktów końcowych komputerów PC nie wchłonęły jeszcze w pełni podwyżek cen z ubiegłego roku, a wolumeny zamówień nie wykazały znaczącego wzrostu w drugiej połowie roku. Ponieważ dostawcy ulepszają procesy dysków SSD dla klientów PC do warstw 2XX, zdolności produkcyjne rosną, ale słaby popyt przez cały czas tłumi wzrosty cen. Ponadto znaczna różnica cen między produktami QLC i TLC skłoniła większą liczbę nabywców komputerów PC do wyboru rozwiązań QLC, co zaostrzyło konkurencję cenową. W związku z tym oczekuje się, iż wzrost cen dysków SSD dla klientów PC w trzecim kwartale wyniesie powściągliwie 3–8%.

W przedsiębiorstwach rozwój wdrożeń serwerów AI napędza znaczne inwestycje w infrastrukturę IT, a zamówienia OEM na serwery gwałtownie wzrosły w trzecim kwartale. Pomimo konserwatywnych zamówień ze telefonów i notebooków, rynek NAND Flash staje się coraz bardziej zrównoważony. Dyski SSD QLC Enterprise o dużej pojemności są dostarczane głównie przez dwóch dominujących producentów modułów, podczas gdy inni zaciekle konkurują o zamówienia na dyski SSD dla przedsiębiorstw, aby zoptymalizować wykorzystanie ich pojemności w drugiej połowie roku. W rezultacie oczekuje się, iż wzrost cen dysków SSD dla przedsiębiorstw w trzecim kwartale wyniesie znaczne 15–20%.

W przypadku eMMC trzeci kwartał nie przyniósł znaczących czynników popytowych, ale producenci modułów są zdeterminowani, aby naciskać na wyższe ceny. Oczekuje się, iż takie ustalenie spowoduje minimalne podwyżki cen, przy mniej więcej niezmienionym poziomie cen kontraktowych.

W segmencie UFS znaczny poziom zapasów i powolne wyczerpywanie się zapasów przez producentów OEM telefonów, a także zwiększone możliwości dostaw ze strony producentów modułów, zapewniają kupującym większy wybór. Ponieważ producenci modułów dążą do znaczących podwyżek cen w III kwartale, należy spodziewać się oporu. Biorąc pod uwagę duże zapasy odbiorców i słaby popyt na rynku, dostawcy mogą być zmuszeni do kompromisu, a ceny kontraktowe UFS w trzecim kwartale wzrosną jedynie o 3-8%.

{kind=link}